热话

还清房贷遭父母劝阻|律师揭楼契保管风险与替代方案

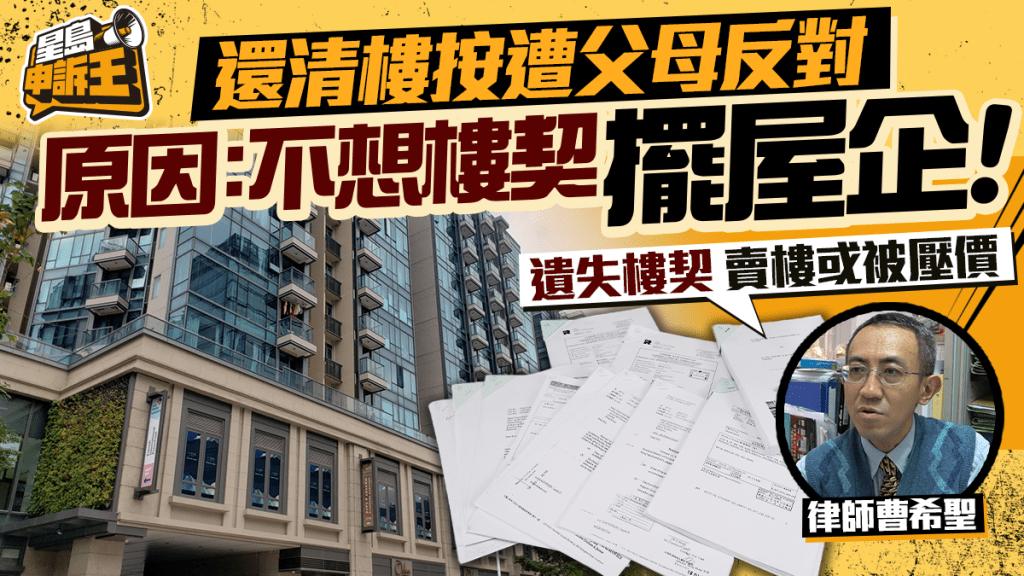

一则关于房贷还款策略的家庭争议近日引发社会关注。有网民在社交媒体披露,其父母反对提前还清房屋贷款的特殊理由,竟与物业产权文件保管直接相关。

特殊还款争议始末

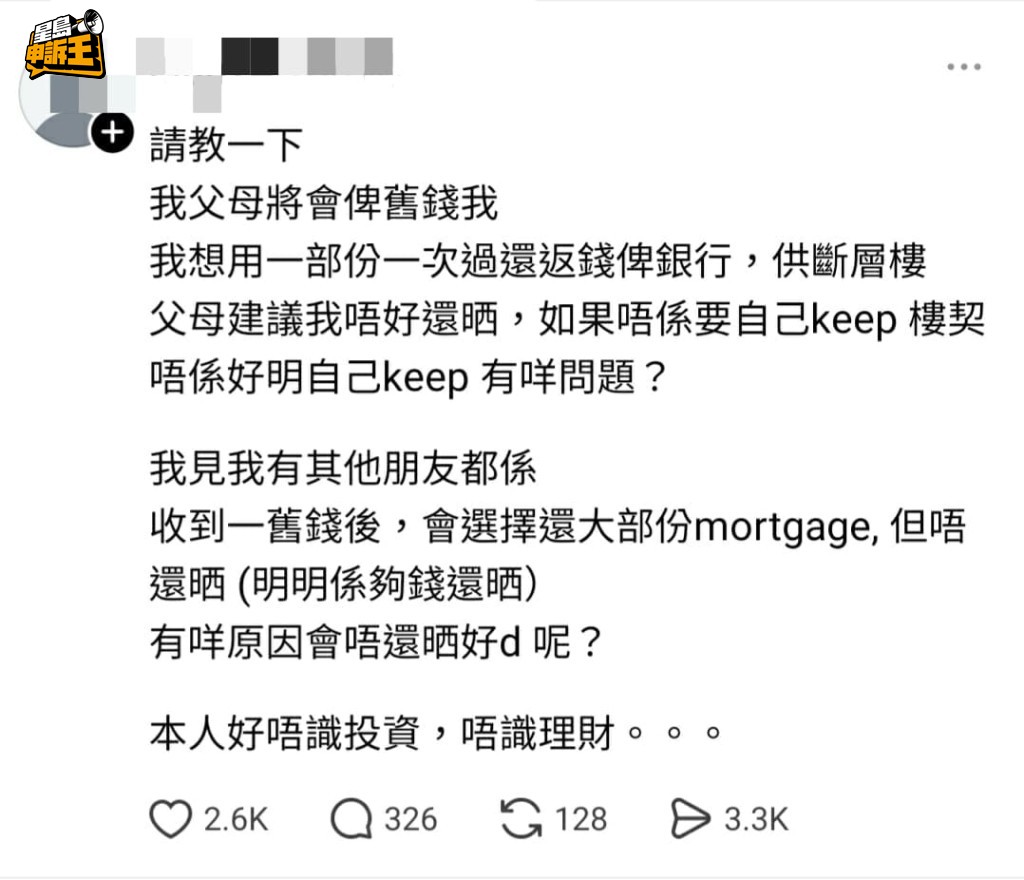

当事人在社交平台「连登讨论区」发帖称,原本计划用父母资助的资金一次性清偿房贷,却遭到明确反对。父母建议保留少量贷款余额,主要目的是让银行继续托管楼契文件。该网友表示困惑:「身边不少朋友都采取类似做法,但我实在不理解为何不能自行保管产权证明。」

律师解析法律风险

《星岛申诉王》就此咨询曹希圣律师,获得专业法律意见:

「虽然业主遗失楼契可通过田土厅补办核证副本,但交易时可能面临压价风险。产权文件的正本状态直接影响物业市场价值评估。」

律师特别强调,随着物业交易次数增加,产权文件可能累积成大量纸质文档,任何一页缺失都可能导致交易受阻。其建议最优方案仍是银行托管,既避免保管风险,又能确保文件完整性。

网络舆论呈现一边倒

该话题在24小时内获得超55万浏览量和4000余次分享。绝大多数网友支持银行托管方案:「宁愿支付少量利息换取安全保障」、「产权文件缺失可能令数百万元资产贬值」。部分留言反映实际教训:「曾有业主因文件保管不当,交易时被迫降价数十万元。」

专业保管建议

综合法律意见与市场实践,专家给出三点建议:

- 优先考虑银行保管服务,确保文件安全与完整

- 若选择自行保管,需配备专业防火防潮设备

- 定期核查文件完整性,特别关注多层交易形成的复合文档

事件折射出香港市民对产权文件管理的普遍焦虑。在银行托管与自主保管的选择背后,反映的是对资产安全与灵活性的不同权衡。读者若有相关经验,欢迎分享您的保管策略。